日志

九边: 接下来几年的房价趋势已经很明显了

热度 34 |

后台询问这个话题的人非常多,正好我这十来年一直关注房地产,也攒了一些自己的想法,而且这些年也在北京有多次买卖房产经历,文中不少内容之前在微博已经跟大家分享过了,今天整理下,一起发出来。

关于买房,最大的误区可能就是贷款这一块了,理解了贷款,就可以理解很多问题。

很多人经常纳闷,一套房子三百万,我现在一个月一万收入,一年极度省钱,攒十万,需要三十年才能把房子攒出来。而且什么样的人才能买得起六七百万的房呢?

事实上这个问题如果没搞明白,就很难理解现在房价为啥那么高。

这个问题的关键就是,将来你买房的三百万,主要是贷款,你自己只需要花一小部分就可以了。

为了讨论方便,就假设首付是30%(其实真实情况里买新房是30%,二手房估值较低,加上税费和中介费,需要40%多,现在部分城市限购,二套要60%以上,不过我们这里统一假设30%),也就是说,如果你想买一套300万的房,需要攒100万。

每年攒十万,大概八九年就能攒出来,考虑到你还要涨工资什么的,你还要娶媳妇,你媳妇还能给你凑点,结婚彩礼也能凑点,你父母再给凑点,可能6、7年就可以买房了。

事实上大部分白领买房,都是这个时间点,毕业后六七年,刚结婚,小孩出生前。

一线房地产贵一些,但是收入也高很多;二三线赚得少一些,不过房价也低很多。最后大概都能集中在6、7年这个时间点,不信大家看看自己周围的人。

不过这是房地产的第一层,关键是后续这几层。

也就是你买房后又过了一些年,你的收入慢慢上去了,房贷对你来说已经没啥压力,家里也攒了一些钱,开始有别的想法。

这时候你看上了一套700万的房。

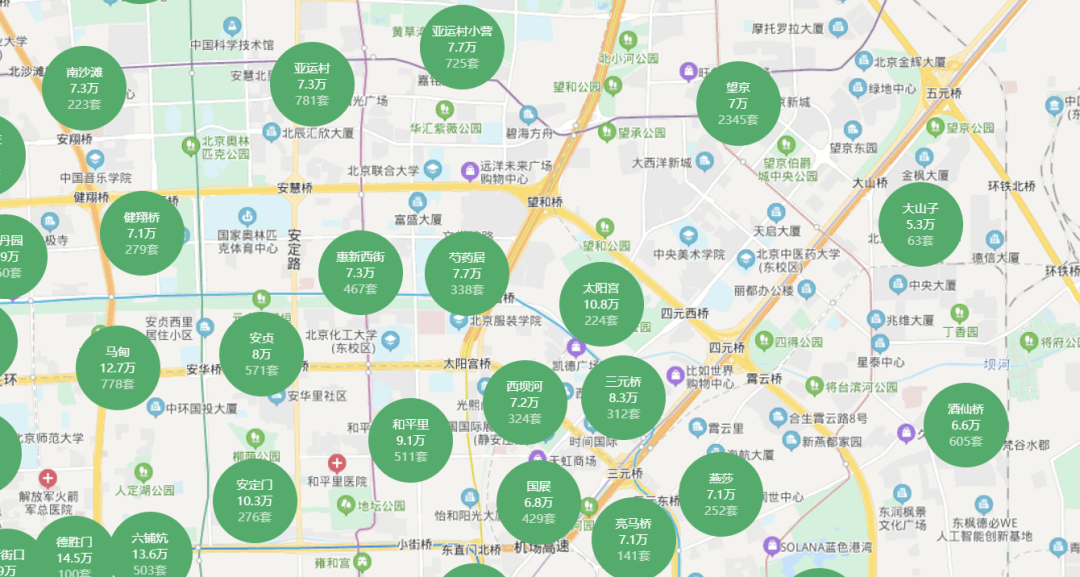

大家不要动不动就觉得北京房价十万,其实7万已经能买到非常好的小区了,打开绿中介,截了个图,大家就能看到,网上经常说的“朝阳群众”,大部分都是七万的房价,甚至大使馆那一带也是七万多点:

如果硬买这套700万的房,你需要拿出两三百万的首付,这个就太崩溃了。哪怕一个月攒三万,都需要攒七八年。问题是你之前还有套房,卖了那套手里就有钱了,你这些年可能又攒了一些,不够的再去找同事借,如果还不够,刷几张信用卡,可能就把这两百万轻松给凑出来了。

也就是说,你把你的小房子卖掉,再借点,买个大点的好点的。而买你之前房子的人,正是刚毕业6、7年的小年轻。

这样就实现了一波涌动,小年轻买便宜的房子,你卖掉后买改善房,卖你房的人手里有钱又可以去买更好的房。

都是“卖掉手里房子,贷款买更好的”。

大家也看出来了吧,看似天价的房子,其实你只需要支付1/3的首付就可以了,剩下的全是银行的钱。而且越是有钱人,越会玩银行杠杆,而普通人普遍不喜欢银行,也懒得去了解银行的套路和玩法。

更极端的模型下,如果按照30%首付购房:

刚毕业没几年的小年轻用100万买了你300万的房,银行出了200万;你用300万买了900万的房,银行出了600万;卖你房的那个人可以去买2700万的房,银行出了1800万;

看出来了吧,银行全程参与放大财富,三套房从银行掏出来2600万,从这个意义上说:房地产远远不是货币蓄水池,而是货币的放大器。

说到这里,大家也就明白了那个最关键的问题了吧?

房地产的涨落,核心是“贷款政策”和“接盘侠”。如果有人买你的房子,而且贷款容易,房价就会大涨;如果贷不出来款或者没人买你房子,你就没法买别人的,交易量上不去,房价就没法涨。

比如2016房价涨得太猛,北京在2017年搞了个“二套首付比例不低于60%”,为了防止你跟你媳妇离了婚把房产放你老婆名下你净身出户冒充首套,又搞了个“离婚一年内只要你之前买过房就算二套”,也就是传说中的“认贷认离”,这些玩意全是针对贷款的。政策一出,当年的火热的房地产市场应声就凉了。

假如你想卖掉你家的300万房子买700万的,首付一下子飙到了420万,而不是之前的两百多万,你也就换不了房子了。当然了,你不是唯一一个,非常非常多得跟你一样的人都买不了了 。

这种情况下,市场上的交易量会暴跌,房价上升趋势也就限制住了,多说一句,北京房地产行业有个明显的规律,如果某个月房产买卖超过9000套,这就是要涨价的标志,如果低于这个数,那就是正常交易。

所以说贷款政策是房地产领域的关键政策,大家整天都在探讨房价的涨落,其实关键就是政府会不会动贷款政策,如果稍微动下贷款政策,房价立竿见影地波动。

在一线城市,一个常识而且是共识的问题是,月供不是问题,关键是首付,首付越低,参与进来的人就越多,房价涨得就越快。

举个例子大家就知道了,一套700万的房子,如果首付10%,70万,贷款630万,月供30000多,能买得起的人多的离谱,房价肯定会上涨。

同样是那套700万的房子,如果首付60%,也就是420万,月供15000,总价没变,能买得起的人一下子就非常非常少了,既然买不起,房价也就上不去了。

而且越是有钱人,玩贷款玩得越溜,普通人很多时候都想不到的招在他们那里日常玩。

这里就有个问题,深圳前段时间怎么回事?怎么突然就暴涨了?我那段时间没少跟深圳的中介小伙伴聊,大概感觉有这么几个原因:

首先是涨价预期,或者说涨价共识。

我在很早的文章里就提到了这个事,美国为了应对疫情,已经大规模发钱,这些钱当中的一部分会进入中国,换成人民币,这些钱不用怀疑会推高资产价格。

事实上每次货币扩张,都会推高资产价格。资产这玩意在不同的地方代表不同的东西,比如在美国,一般说的是股票,然后才是房子。在欧洲,欧洲人比较喜欢债券。但是在中国,那主要就是房子,除了房子还是房子,基本没别的东西什么事,尤其是最近二十年形成的这种思维惯性,让全国人民有了共识。共识是世界上最关键的东西,其他国家房地产多多少少都崩过,所以没有像中国这样的“房地产神话”。

这个背景下,“房价要涨”就形成了广泛的共识,反正不是北京就是上海,要不就是深圳,或者像2016年一样,来一波普涨。

其次贷款容易。

一般说金融发达,其实就是可以低利率地借到钱。

我们上文说了对房地产有决定性作用的,就是贷款,如果首付足够低,谁都敢买。

大概在4月份,深圳那边为了让小微企业渡过难关,放开了贷款审批,不少贷款利率竟然低到了2%以下,相当于变相解除了“限贷”,而且可以用抵押贷的形势来避开限购,这个话题稍微有点敏感,不在这里说了,大家找深圳的房产中介私下里打听下他们都知道。

前段时间跟深圳的中介小伙伴聊,他们可以把一套房的首付做到二成。也就是800万的房,通过过桥等操作,最终首付只需要160万,这样无形中就可以让更多的人参与进来。

而且全国接盘。

深圳和北京又不一样,北京这边的房子不是说想买就买的,需要连续社保60个月。而深圳那边不需要,这让很多人可以轻轻松松拿到房票。至于落户,在北京落户难度比深圳高了不止100倍。而中国的隐形富豪非常多,他们手里有大量的钱,都在找能升值的资产,深圳房价一涨,就跟水里滴了一滴血一样,吸引来了大批鲨鱼。

大家都跑去买,供不应求,房价可不是果然上涨了。“房价要涨”的共识进一步加强,吸引来更多的人入场。

这也是为啥经常能看到说“深圳写字楼空置率越来越高”,但是深圳房价却越来越高,这俩事按理说是矛盾的,大家把写字楼退租了,说明工作岗位少了,那房价是谁撑着呢?

当然来自全国的富豪嘛。

这也是为啥这次规定深圳买房需要三年社保,房价立刻歇了,因为深圳老百姓自己撑不住房价,外地富人们还得等三年。

说到这里大家可能有件事比较纳闷了,买房那些人贷那么多款,难道不用还了吗那么淡定?

这个必须淡定啊,大家都觉得房价会一直涨,将来还不上月供就把房卖了嘛,还是能赚到,这种高杠杆的人,限购政策出来后往往被伤德最深。也就是说,“房价一直会上涨”这个共识如果不动摇,大家啥事都能做出来。

这里就有个问题,为啥中国人觉得房价一直会涨?

我们以前的文章回顾了历史上多次暴跌,美国英国日本德国等等,如果大家不是那种“人云亦云”的人,已经发现了下边这句话非常扯,基本是糊弄小孩的:

中国政府肯定不会让房价下跌。

这个不是让不让的事,如果有一天发生了暴跌,谁都拦不住。大家经历过2015年股灾就明白这一点,当时国家队也是拼了命地救市,依旧没拦住一轮又一轮的暴跌,最后跌回3000点左右,这不这么多年过去了,依旧没涨起来。

也就是说,政府只能是作些预防工作,真发生暴跌,神仙也拦不住。

中国平均拥房率差不多是全世界最高的,央行自己说中国自有住房率96%,全世界第一,按理说中国人是全世界各国最不需要追逐高房价的老百姓,你看人家德国,5%的人拥有全国一半的房子,剩下的人淡定地租房:

说白了,中国人追逐房子本身是追逐“升值”,多于“实用”,有了这个共识,开发多少就能卖掉多少,房子越多的人越爱买房子。

那为啥中国房价一直这么坚挺呢?似乎好像只涨不跌。

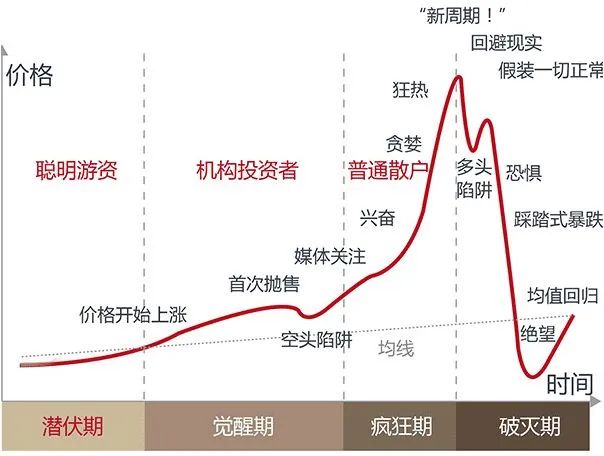

因为下边的这个模型:

如果不加管控,几乎所有大家追捧的资产价格都是呈现出这个造型,一飞冲天,然后在顶部发现没人接盘再跌下来。

人类历史上频繁出现这种玩意,荷兰的郁金香,英国的南海股票,法国的国债,美国的股票,日本的房地产,都一再出现了这个情况。

大家知道牛顿吧,牛顿炒股不是赔了嘛,他说“我可以算出天体的运动,却算不出人们的疯狂”。

其实你看看他做了啥,就知道这句话有多不要脸。当时英国有一支妖股叫“南海股票”,涨得非常厉害。

牛顿老师在股票上涨阶段赚了不少,同时也觉得这股票涨得太离谱,赶紧把自己手里的股票卖了。然后躲在一边等着暴跌,还跟别人到处说股票要跌了。没想到南海股票一涨再涨,周围的人都赚了,天天打牛老师的脸,他眼红的不行,没把持住,又去重仓买股票,然后高位接盘被套牢,赔了两万多英镑,值现在上千万英镑。

所以他不是算不出人们的疯狂,他是没算出来自己有多想占便宜,眼红病害了他,他竟然把责任归给别人,竟然好意思说别人疯狂。

世界上所有的泡沫资产都是这样,在别人的怀疑中上涨,大家都觉得它会继续涨得时候疯狂上涨,等到大家觉得它永远涨得时候发现资金不足,没人接盘爆掉了。

我国房价如果放任不管,毫无疑问会重走那条路,在万众瞩目中一飞冲天,最后跟日本房价一样重重摔到地板上。

如果发生这种事,既有好处又有毛病。

好处是“全民祛魅”,大家今后也就不再迷信房价永远涨得鬼话了,可以适当把一部分钱投在消费领域,毕竟每天都在说“内循环”,“拉动内需”,全民炒房可没法造就一个健康的内循环。

毛病也很明显,如果发生暴跌,会跟日本的情况一样,天量财富消失,不少人欠一屁股债,一生都在郁郁寡欢中度过。

大家可能理解不了天量财富怎么就消失了,大家的心态怎么就崩了。很容易理解嘛。

你家八百万的房子摆在那里,你可以去银行抵押贷款400万出来去做买卖嘛。如果房价跌了,跌成200万,就只能抵押出来100万了,缩水一大截。

而且800万的房子你背着400万的房贷你也认了,如果房子剩下了200万,你还在还400万的房贷,你啥心情?

这不是天方夜谭,上世纪的日本,我国的香港,台湾,都发生过这种事,房价跌的还没贷款多,大家天天上班跟上坟一样痛苦,不过还是把房贷给还上了。

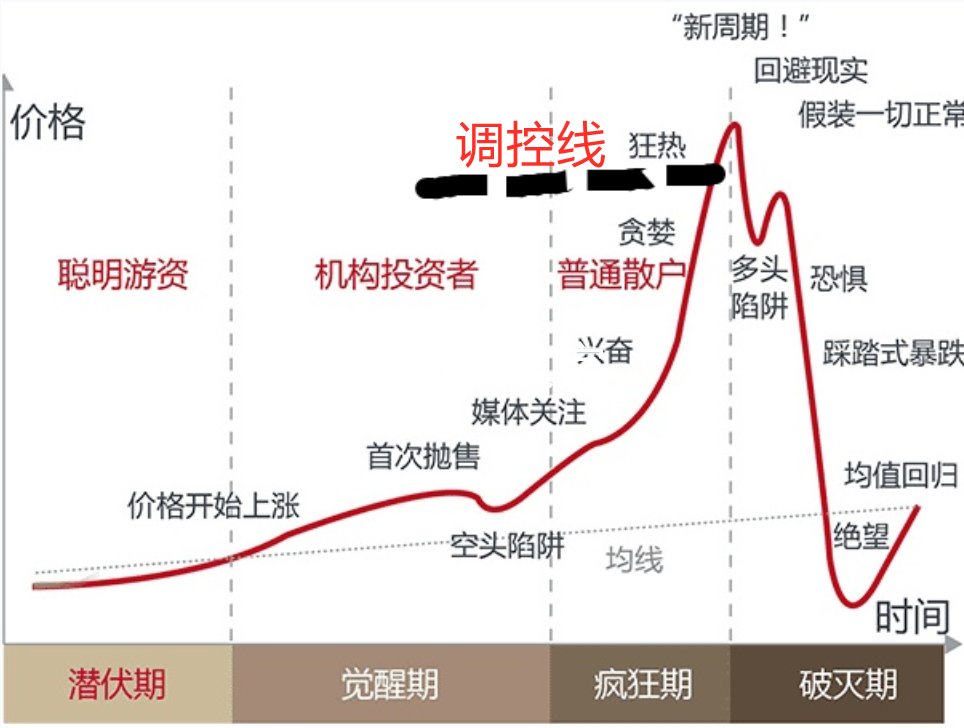

那我国怎么成功避免了这一切的呢?咱们再把上边的那个图搬下来:

看到上图加的那个“调控线”了吧。

每次房价大涨眼瞅要出事的时候,政府果断出台限购政策,最近的一次就在2017年“317新政”,大幅收紧了贷款,买房想贷款也贷不出来,房价直接就被卡在那里了,从那以后就成了个““厂”型”,也就是高位横盘了,接下来这三年里,一线房价整体是“阴跌”,也就是房价看着变化不大,不过想卖出去却很费劲,成交量也一直半死不活。

也就是说,我国每次都在房价高到出事之前把房价给限制住了,避免了泡沫被刺破,大家心中的那个“房地产非常坚挺”的共识一直没有出现动摇,对于房子,永远都是“有钱就买”。

我们一直在说,共识是这个世界上最重要最有影响力的东西,如果“房价坚挺”这个共识不存在了,中国的房子大规模抛售,别说卖了房能买下整个美国了,很快就会因为找不到买家一文不值。就跟1949年上海解放前时候的房地产似的,不少洪帮青帮大佬的房产一折起售,根本卖不出去,因为能接盘的人也都罪行累累准备跑路。

深圳这事其实说的很清楚了,今年政府的态度就是摁住房价。

其实也很好理解,我给大家举个例子大家就知道了。

朋友有个小公司,有几十个员工。他有次跟我说,我们这些人累死累活,每年收益大部分都交房租了,这几年周围的人都建议他把公司注销了,把员工遣散,去买几套房算了。

不过他觉得这些年房价整体是阴跌的,做公司收益不太高,但是房子这几年也在阴跌啊,如果再发生暴涨,就干脆不做公司了,去当寓公。

事实上这几年在深圳大规模买房的,确实有不少就是实业做不下去的小老板,把员工遣散,把剩下的钱投入了房市。

大家看出来了吧,房价太高、涨幅太快这事不仅会腐蚀经济,还可能造成大面积失业潮,其他问题都好说,失业是最麻烦的一件事。

而且是一种双向伤害:

买房的白领们都把钱都拿去还房贷,没钱消费,必然内需不振;

房价太高,房租自然不会便宜,做买卖的人赚的钱全交房租了,他们不赚钱自然会解散公司去炒房,又影响实体经济。问题是这个社会最宝贵的是企业家,他们创造财富提供就业岗位。

所以政府后续要做一个非常复杂的操作:

既让大家相信房地产依旧坚挺,毕竟影响了“房价坚挺”这个共识的后果不堪设想。

又要让大家觉得房价不会暴涨,安安心心地去做买卖去消费。

具体怎么操作呢?其实就是慢慢涨,如果发生暴涨立刻摁住,就跟衣袋里露出一沓钱赶紧塞回去一样,既表达了自己有钱,又比较低调含蓄地表示不是那种张扬的人。房价也一样,既让大家不失去信心,又没法投机。毕竟政府又要卖地赚钱,又不能让房地产把市场给腐蚀了。

所以吧,缓慢而温和地上涨是接下来很多年的基本态势,甚至涨幅会低于宏观利率,也就是房价涨幅可能长期低于你把钱存银行。

这也就向我们揭示了三件事:

如果是刚需,或者改善,买了也没啥问题。

如果是长期投资,问题也不大,共识一天不破裂,大家依旧有钱就会去买。

如果短期内借钱贷款买房准备套利,下场就是深圳这段时间炒房客的下场,刚入场就被套住了。

至于城市选择,毫无疑问,一直都在说:

人类的文明史,就是大城市变得越来越大的历史,进入工业化社会后,更是出现了几千万人口级别的超级巨兽型城市。

英国早期的一个学者叫拉文斯坦,他应该是最早提出来了人口迁移理论,他尽管研究的是19世纪的东西,不过现在依旧适用,他的理论中有三条认为:

1、迁徙主要是经济因素;2、交通会刺激迁徙;3、对外迁徙主要是发生在20-35岁。

综合起来,就是经济越发达的地区,今后人越多,而且还都是适龄的年轻人,我国大规模搞基建,会加重这一趋势。

尤其是随着高铁的开通,人口会加速向大城市聚集,今后会出现越来越多的鹤岗,在那种地方,房子会越来越不稀缺,好在中国没啥持有成本,不然也会出现底特律那种一美元卖房的情况。而与此同时,超大城市却会越来越寸土寸金。

不过拉文斯坦在19世纪就观察到,每次人口迁徙之后,都有一波“反人口迁徙”,这些年也很明显,比如我毕业的时候我们十几个人到了北京,现在留下来的并不多,大部分都回二线去了,比如成都武汉南京等等,他们在一线攒的钱也带回到其他城市去了。

不过这种状态到底能持续多久,非常难说,很多东西的价值,是和群众的观念强相关的,同样的一份签名,如果是NBA球星的,可能会卖到几十万,如果是普通人的,一文不值。问题是随着时间的流逝,知道这个球星的人越来越少,同样的一个球星签名慢慢也变得一文不值。

房子也有这种情况,将来年轻人观念会不会变,非常难说。不过房地产周期是以二十年算的,短期内担心这种变化其实没意义。

文末再说几句股市。

我知道大家普遍不看好股市,说实话我对股市也没好感,除非大盘跌到低位,基本不出手。

不过长期看来,发达的金融市场才是一个强国的标配,我国如果想成为真正的大国,于情于理都会形成一个成熟健康的股票市场,这玩意非常关键,因为真正强大起来后,股票市场也是割全世界韭菜的利器。至于你说股市多少年能成熟,我也不知道,这玩意考核政府的决心,还有外部的环境。不过丝毫不用怀疑,将来可能会形成美国那种模式。

说了这么多,大家应该也明白了我想说啥了:

中国房地产只要不发生日本的那种恐怖的崩盘,“房价永远涨”的这个共识就不会变,大家会一直追逐房子,省吃俭用也要多买几套,这种操作反而会进一步推高房价,让所有人都受害,或者说大部分人受害。

而国家会继续贯彻“房住不炒”,毕竟再继续炒下去,真要出事了,政府也有办法控制房价,毕竟只要控制住贷款,房价一点脾气都没。

而从伦敦,纽约等城市长达百年的数据来看,一线房产趋势还是很稳的,毫无疑问会一直涨,但是接下来这几年肯定是温和上涨。

1

信贷

关于买房,最大的误区可能就是贷款这一块了,理解了贷款,就可以理解很多问题。

很多人经常纳闷,一套房子三百万,我现在一个月一万收入,一年极度省钱,攒十万,需要三十年才能把房子攒出来。而且什么样的人才能买得起六七百万的房呢?

事实上这个问题如果没搞明白,就很难理解现在房价为啥那么高。

这个问题的关键就是,将来你买房的三百万,主要是贷款,你自己只需要花一小部分就可以了。

为了讨论方便,就假设首付是30%(其实真实情况里买新房是30%,二手房估值较低,加上税费和中介费,需要40%多,现在部分城市限购,二套要60%以上,不过我们这里统一假设30%),也就是说,如果你想买一套300万的房,需要攒100万。

每年攒十万,大概八九年就能攒出来,考虑到你还要涨工资什么的,你还要娶媳妇,你媳妇还能给你凑点,结婚彩礼也能凑点,你父母再给凑点,可能6、7年就可以买房了。

事实上大部分白领买房,都是这个时间点,毕业后六七年,刚结婚,小孩出生前。

一线房地产贵一些,但是收入也高很多;二三线赚得少一些,不过房价也低很多。最后大概都能集中在6、7年这个时间点,不信大家看看自己周围的人。

不过这是房地产的第一层,关键是后续这几层。

也就是你买房后又过了一些年,你的收入慢慢上去了,房贷对你来说已经没啥压力,家里也攒了一些钱,开始有别的想法。

这时候你看上了一套700万的房。

大家不要动不动就觉得北京房价十万,其实7万已经能买到非常好的小区了,打开绿中介,截了个图,大家就能看到,网上经常说的“朝阳群众”,大部分都是七万的房价,甚至大使馆那一带也是七万多点:

如果硬买这套700万的房,你需要拿出两三百万的首付,这个就太崩溃了。哪怕一个月攒三万,都需要攒七八年。问题是你之前还有套房,卖了那套手里就有钱了,你这些年可能又攒了一些,不够的再去找同事借,如果还不够,刷几张信用卡,可能就把这两百万轻松给凑出来了。

也就是说,你把你的小房子卖掉,再借点,买个大点的好点的。而买你之前房子的人,正是刚毕业6、7年的小年轻。

这样就实现了一波涌动,小年轻买便宜的房子,你卖掉后买改善房,卖你房的人手里有钱又可以去买更好的房。

都是“卖掉手里房子,贷款买更好的”。

大家也看出来了吧,看似天价的房子,其实你只需要支付1/3的首付就可以了,剩下的全是银行的钱。而且越是有钱人,越会玩银行杠杆,而普通人普遍不喜欢银行,也懒得去了解银行的套路和玩法。

更极端的模型下,如果按照30%首付购房:

刚毕业没几年的小年轻用100万买了你300万的房,银行出了200万;你用300万买了900万的房,银行出了600万;卖你房的那个人可以去买2700万的房,银行出了1800万;

看出来了吧,银行全程参与放大财富,三套房从银行掏出来2600万,从这个意义上说:房地产远远不是货币蓄水池,而是货币的放大器。

说到这里,大家也就明白了那个最关键的问题了吧?

房地产的涨落,核心是“贷款政策”和“接盘侠”。如果有人买你的房子,而且贷款容易,房价就会大涨;如果贷不出来款或者没人买你房子,你就没法买别人的,交易量上不去,房价就没法涨。

比如2016房价涨得太猛,北京在2017年搞了个“二套首付比例不低于60%”,为了防止你跟你媳妇离了婚把房产放你老婆名下你净身出户冒充首套,又搞了个“离婚一年内只要你之前买过房就算二套”,也就是传说中的“认贷认离”,这些玩意全是针对贷款的。政策一出,当年的火热的房地产市场应声就凉了。

假如你想卖掉你家的300万房子买700万的,首付一下子飙到了420万,而不是之前的两百多万,你也就换不了房子了。当然了,你不是唯一一个,非常非常多得跟你一样的人都买不了了 。

这种情况下,市场上的交易量会暴跌,房价上升趋势也就限制住了,多说一句,北京房地产行业有个明显的规律,如果某个月房产买卖超过9000套,这就是要涨价的标志,如果低于这个数,那就是正常交易。

所以说贷款政策是房地产领域的关键政策,大家整天都在探讨房价的涨落,其实关键就是政府会不会动贷款政策,如果稍微动下贷款政策,房价立竿见影地波动。

在一线城市,一个常识而且是共识的问题是,月供不是问题,关键是首付,首付越低,参与进来的人就越多,房价涨得就越快。

举个例子大家就知道了,一套700万的房子,如果首付10%,70万,贷款630万,月供30000多,能买得起的人多的离谱,房价肯定会上涨。

同样是那套700万的房子,如果首付60%,也就是420万,月供15000,总价没变,能买得起的人一下子就非常非常少了,既然买不起,房价也就上不去了。

而且越是有钱人,玩贷款玩得越溜,普通人很多时候都想不到的招在他们那里日常玩。

2

深圳之谜

这里就有个问题,深圳前段时间怎么回事?怎么突然就暴涨了?我那段时间没少跟深圳的中介小伙伴聊,大概感觉有这么几个原因:

首先是涨价预期,或者说涨价共识。

我在很早的文章里就提到了这个事,美国为了应对疫情,已经大规模发钱,这些钱当中的一部分会进入中国,换成人民币,这些钱不用怀疑会推高资产价格。

事实上每次货币扩张,都会推高资产价格。资产这玩意在不同的地方代表不同的东西,比如在美国,一般说的是股票,然后才是房子。在欧洲,欧洲人比较喜欢债券。但是在中国,那主要就是房子,除了房子还是房子,基本没别的东西什么事,尤其是最近二十年形成的这种思维惯性,让全国人民有了共识。共识是世界上最关键的东西,其他国家房地产多多少少都崩过,所以没有像中国这样的“房地产神话”。

这个背景下,“房价要涨”就形成了广泛的共识,反正不是北京就是上海,要不就是深圳,或者像2016年一样,来一波普涨。

其次贷款容易。

一般说金融发达,其实就是可以低利率地借到钱。

我们上文说了对房地产有决定性作用的,就是贷款,如果首付足够低,谁都敢买。

大概在4月份,深圳那边为了让小微企业渡过难关,放开了贷款审批,不少贷款利率竟然低到了2%以下,相当于变相解除了“限贷”,而且可以用抵押贷的形势来避开限购,这个话题稍微有点敏感,不在这里说了,大家找深圳的房产中介私下里打听下他们都知道。

前段时间跟深圳的中介小伙伴聊,他们可以把一套房的首付做到二成。也就是800万的房,通过过桥等操作,最终首付只需要160万,这样无形中就可以让更多的人参与进来。

而且全国接盘。

深圳和北京又不一样,北京这边的房子不是说想买就买的,需要连续社保60个月。而深圳那边不需要,这让很多人可以轻轻松松拿到房票。至于落户,在北京落户难度比深圳高了不止100倍。而中国的隐形富豪非常多,他们手里有大量的钱,都在找能升值的资产,深圳房价一涨,就跟水里滴了一滴血一样,吸引来了大批鲨鱼。

大家都跑去买,供不应求,房价可不是果然上涨了。“房价要涨”的共识进一步加强,吸引来更多的人入场。

这也是为啥经常能看到说“深圳写字楼空置率越来越高”,但是深圳房价却越来越高,这俩事按理说是矛盾的,大家把写字楼退租了,说明工作岗位少了,那房价是谁撑着呢?

当然来自全国的富豪嘛。

这也是为啥这次规定深圳买房需要三年社保,房价立刻歇了,因为深圳老百姓自己撑不住房价,外地富人们还得等三年。

说到这里大家可能有件事比较纳闷了,买房那些人贷那么多款,难道不用还了吗那么淡定?

这个必须淡定啊,大家都觉得房价会一直涨,将来还不上月供就把房卖了嘛,还是能赚到,这种高杠杆的人,限购政策出来后往往被伤德最深。也就是说,“房价一直会上涨”这个共识如果不动摇,大家啥事都能做出来。

这里就有个问题,为啥中国人觉得房价一直会涨?

3

房价一直涨?

我们以前的文章回顾了历史上多次暴跌,美国英国日本德国等等,如果大家不是那种“人云亦云”的人,已经发现了下边这句话非常扯,基本是糊弄小孩的:

中国政府肯定不会让房价下跌。

这个不是让不让的事,如果有一天发生了暴跌,谁都拦不住。大家经历过2015年股灾就明白这一点,当时国家队也是拼了命地救市,依旧没拦住一轮又一轮的暴跌,最后跌回3000点左右,这不这么多年过去了,依旧没涨起来。

也就是说,政府只能是作些预防工作,真发生暴跌,神仙也拦不住。

中国平均拥房率差不多是全世界最高的,央行自己说中国自有住房率96%,全世界第一,按理说中国人是全世界各国最不需要追逐高房价的老百姓,你看人家德国,5%的人拥有全国一半的房子,剩下的人淡定地租房:

说白了,中国人追逐房子本身是追逐“升值”,多于“实用”,有了这个共识,开发多少就能卖掉多少,房子越多的人越爱买房子。

那为啥中国房价一直这么坚挺呢?似乎好像只涨不跌。

因为下边的这个模型:

如果不加管控,几乎所有大家追捧的资产价格都是呈现出这个造型,一飞冲天,然后在顶部发现没人接盘再跌下来。

人类历史上频繁出现这种玩意,荷兰的郁金香,英国的南海股票,法国的国债,美国的股票,日本的房地产,都一再出现了这个情况。

大家知道牛顿吧,牛顿炒股不是赔了嘛,他说“我可以算出天体的运动,却算不出人们的疯狂”。

其实你看看他做了啥,就知道这句话有多不要脸。当时英国有一支妖股叫“南海股票”,涨得非常厉害。

牛顿老师在股票上涨阶段赚了不少,同时也觉得这股票涨得太离谱,赶紧把自己手里的股票卖了。然后躲在一边等着暴跌,还跟别人到处说股票要跌了。没想到南海股票一涨再涨,周围的人都赚了,天天打牛老师的脸,他眼红的不行,没把持住,又去重仓买股票,然后高位接盘被套牢,赔了两万多英镑,值现在上千万英镑。

所以他不是算不出人们的疯狂,他是没算出来自己有多想占便宜,眼红病害了他,他竟然把责任归给别人,竟然好意思说别人疯狂。

世界上所有的泡沫资产都是这样,在别人的怀疑中上涨,大家都觉得它会继续涨得时候疯狂上涨,等到大家觉得它永远涨得时候发现资金不足,没人接盘爆掉了。

我国房价如果放任不管,毫无疑问会重走那条路,在万众瞩目中一飞冲天,最后跟日本房价一样重重摔到地板上。

如果发生这种事,既有好处又有毛病。

好处是“全民祛魅”,大家今后也就不再迷信房价永远涨得鬼话了,可以适当把一部分钱投在消费领域,毕竟每天都在说“内循环”,“拉动内需”,全民炒房可没法造就一个健康的内循环。

毛病也很明显,如果发生暴跌,会跟日本的情况一样,天量财富消失,不少人欠一屁股债,一生都在郁郁寡欢中度过。

大家可能理解不了天量财富怎么就消失了,大家的心态怎么就崩了。很容易理解嘛。

你家八百万的房子摆在那里,你可以去银行抵押贷款400万出来去做买卖嘛。如果房价跌了,跌成200万,就只能抵押出来100万了,缩水一大截。

而且800万的房子你背着400万的房贷你也认了,如果房子剩下了200万,你还在还400万的房贷,你啥心情?

这不是天方夜谭,上世纪的日本,我国的香港,台湾,都发生过这种事,房价跌的还没贷款多,大家天天上班跟上坟一样痛苦,不过还是把房贷给还上了。

那我国怎么成功避免了这一切的呢?咱们再把上边的那个图搬下来:

看到上图加的那个“调控线”了吧。

每次房价大涨眼瞅要出事的时候,政府果断出台限购政策,最近的一次就在2017年“317新政”,大幅收紧了贷款,买房想贷款也贷不出来,房价直接就被卡在那里了,从那以后就成了个““厂”型”,也就是高位横盘了,接下来这三年里,一线房价整体是“阴跌”,也就是房价看着变化不大,不过想卖出去却很费劲,成交量也一直半死不活。

也就是说,我国每次都在房价高到出事之前把房价给限制住了,避免了泡沫被刺破,大家心中的那个“房地产非常坚挺”的共识一直没有出现动摇,对于房子,永远都是“有钱就买”。

我们一直在说,共识是这个世界上最重要最有影响力的东西,如果“房价坚挺”这个共识不存在了,中国的房子大规模抛售,别说卖了房能买下整个美国了,很快就会因为找不到买家一文不值。就跟1949年上海解放前时候的房地产似的,不少洪帮青帮大佬的房产一折起售,根本卖不出去,因为能接盘的人也都罪行累累准备跑路。

4

接下来会发生啥?

深圳这事其实说的很清楚了,今年政府的态度就是摁住房价。

其实也很好理解,我给大家举个例子大家就知道了。

朋友有个小公司,有几十个员工。他有次跟我说,我们这些人累死累活,每年收益大部分都交房租了,这几年周围的人都建议他把公司注销了,把员工遣散,去买几套房算了。

不过他觉得这些年房价整体是阴跌的,做公司收益不太高,但是房子这几年也在阴跌啊,如果再发生暴涨,就干脆不做公司了,去当寓公。

事实上这几年在深圳大规模买房的,确实有不少就是实业做不下去的小老板,把员工遣散,把剩下的钱投入了房市。

大家看出来了吧,房价太高、涨幅太快这事不仅会腐蚀经济,还可能造成大面积失业潮,其他问题都好说,失业是最麻烦的一件事。

而且是一种双向伤害:

买房的白领们都把钱都拿去还房贷,没钱消费,必然内需不振;

房价太高,房租自然不会便宜,做买卖的人赚的钱全交房租了,他们不赚钱自然会解散公司去炒房,又影响实体经济。问题是这个社会最宝贵的是企业家,他们创造财富提供就业岗位。

所以政府后续要做一个非常复杂的操作:

既让大家相信房地产依旧坚挺,毕竟影响了“房价坚挺”这个共识的后果不堪设想。

又要让大家觉得房价不会暴涨,安安心心地去做买卖去消费。

具体怎么操作呢?其实就是慢慢涨,如果发生暴涨立刻摁住,就跟衣袋里露出一沓钱赶紧塞回去一样,既表达了自己有钱,又比较低调含蓄地表示不是那种张扬的人。房价也一样,既让大家不失去信心,又没法投机。毕竟政府又要卖地赚钱,又不能让房地产把市场给腐蚀了。

所以吧,缓慢而温和地上涨是接下来很多年的基本态势,甚至涨幅会低于宏观利率,也就是房价涨幅可能长期低于你把钱存银行。

这也就向我们揭示了三件事:

如果是刚需,或者改善,买了也没啥问题。

如果是长期投资,问题也不大,共识一天不破裂,大家依旧有钱就会去买。

如果短期内借钱贷款买房准备套利,下场就是深圳这段时间炒房客的下场,刚入场就被套住了。

至于城市选择,毫无疑问,一直都在说:

人类的文明史,就是大城市变得越来越大的历史,进入工业化社会后,更是出现了几千万人口级别的超级巨兽型城市。

英国早期的一个学者叫拉文斯坦,他应该是最早提出来了人口迁移理论,他尽管研究的是19世纪的东西,不过现在依旧适用,他的理论中有三条认为:

1、迁徙主要是经济因素;2、交通会刺激迁徙;3、对外迁徙主要是发生在20-35岁。

综合起来,就是经济越发达的地区,今后人越多,而且还都是适龄的年轻人,我国大规模搞基建,会加重这一趋势。

尤其是随着高铁的开通,人口会加速向大城市聚集,今后会出现越来越多的鹤岗,在那种地方,房子会越来越不稀缺,好在中国没啥持有成本,不然也会出现底特律那种一美元卖房的情况。而与此同时,超大城市却会越来越寸土寸金。

不过拉文斯坦在19世纪就观察到,每次人口迁徙之后,都有一波“反人口迁徙”,这些年也很明显,比如我毕业的时候我们十几个人到了北京,现在留下来的并不多,大部分都回二线去了,比如成都武汉南京等等,他们在一线攒的钱也带回到其他城市去了。

不过这种状态到底能持续多久,非常难说,很多东西的价值,是和群众的观念强相关的,同样的一份签名,如果是NBA球星的,可能会卖到几十万,如果是普通人的,一文不值。问题是随着时间的流逝,知道这个球星的人越来越少,同样的一个球星签名慢慢也变得一文不值。

房子也有这种情况,将来年轻人观念会不会变,非常难说。不过房地产周期是以二十年算的,短期内担心这种变化其实没意义。

文末再说几句股市。

我知道大家普遍不看好股市,说实话我对股市也没好感,除非大盘跌到低位,基本不出手。

不过长期看来,发达的金融市场才是一个强国的标配,我国如果想成为真正的大国,于情于理都会形成一个成熟健康的股票市场,这玩意非常关键,因为真正强大起来后,股票市场也是割全世界韭菜的利器。至于你说股市多少年能成熟,我也不知道,这玩意考核政府的决心,还有外部的环境。不过丝毫不用怀疑,将来可能会形成美国那种模式。

5

尾声

说了这么多,大家应该也明白了我想说啥了:

中国房地产只要不发生日本的那种恐怖的崩盘,“房价永远涨”的这个共识就不会变,大家会一直追逐房子,省吃俭用也要多买几套,这种操作反而会进一步推高房价,让所有人都受害,或者说大部分人受害。

而国家会继续贯彻“房住不炒”,毕竟再继续炒下去,真要出事了,政府也有办法控制房价,毕竟只要控制住贷款,房价一点脾气都没。

而从伦敦,纽约等城市长达百年的数据来看,一线房产趋势还是很稳的,毫无疑问会一直涨,但是接下来这几年肯定是温和上涨。

----全文完,如果觉得写得还不错,就给点个赞或者“在看”吧。

如果转载本文,文末务必注明:“转自微信公众号:九边”