爱吱声

标题:

中国的债务和储蓄

[打印本页]

作者:

晨枫

时间:

2016-8-28 22:29

标题:

中国的债务和储蓄

http://www.bloomberg.com/news/ar ... ng-mountain-of-debt

那边在说

中国经济如何走出困境

的问题,这边就看到几个数字:

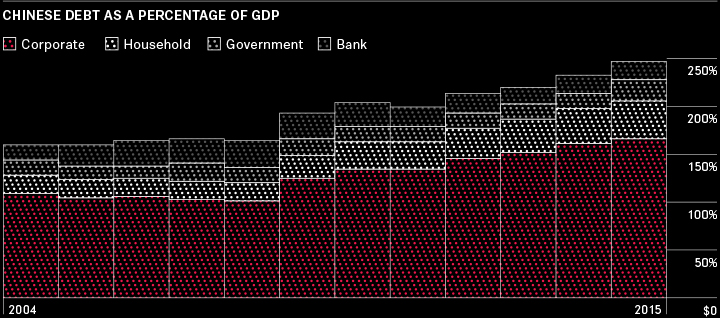

过去10年里,中国全社会总债务增长了465%

2015年总债务达到GDP的247%,2005年是160%

其中

银行债务略有下降,为19%的GDP

公司债务从2005年的105%的GDP增加到2015年的165%的GDP

政府(应该包括中央和地方?)债务为22%的GDP

家庭债务增长了23%,达到40%的GDP

2005到2015中国债务增长情况

作为对比,美国家庭债务在2007年达到最高峰,越100%的GDP,现在有所下降。另外,在2015年,中国家庭债务总额27.4万亿人民币,而家庭储蓄总额则为55万亿人民币(约和8.4万亿美元)。这不包括房子、车子、股票等可以变现但非现金的财产,这些数字估计更大,但股票的比重应该不高。没有看到美国的数字,估计家庭非现金财产中股票的比重要比中国更高。

另外,据统计,在2012年,中国城市家庭债务平均占房产价值11%,与美国家庭相比,房贷还款压力相对较小。事实上,中位收入家庭的债务为零。这也是美国很罕见的。据估算,如果房价下跌50%,只有14%的房产会出现房价低于贷款的问题。

中国的债务危机还在于公司债务,和银行的三角坏债。能源行业本来是投资重点,现在的还款能力最低,中位毛收入不抵利息和税务支出,原材料好一点,也只有200%的利息支出,两家最有可能触发债务危机。另一方面,中国健康医卫方面的公司中位收入9倍于利息支出,IT和通信为5倍。总体来说,中国公司的杠杆率不是太离谱,2006年以来,非国企的中位债务/资产比为55%,但国企为110%。今年来杠杆率有所增加,主要来自建筑、采矿、房地产、水电行业,而且主要是少数几个杠杆率特别高的公司。

中国经济还有一个特点:国企和银行都是国有的。实在不行了,可以用行政指令在盈利和亏损行业之间调配,为维持就业和社会稳定的政策性贷款还是导致银行损失,这最终可以作为社保开支销帐。中国的高储蓄率也使得中国银行70%的资金来自储蓄,较少依赖货币市场上的融资,而美国投资银行高度依赖货币市场上融资,对金融风暴要敏感得多。

Bloomberg的这篇文章的背景是在讨论中国债务问题是否会触发2008年那样的经济危机。

作者:

youyouyuyu

时间:

2016-8-28 23:37

本帖最后由 youyouyuyu 于 2016-8-28 23:39 编辑

真不好说

狙击中国房地产泡沫尚待时机

周文渊:中国房地产市场波动更大概率仍处于正向反馈中,当下若无信心做好头寸管理,就轻易不要做空中国楼市。

收藏

更新于6天前 中国国泰君安固定收益部研究主管 周文渊 为英国《金融时报》中文网撰稿

闻有吏虽乱而有独善之名,不闻有乱民而有独治之吏。群体中的个人会具有明显的从众心理,勒庞称之为“群体精神统一性的心理学规律”。进入群体的个人,就像“傻瓜、低能儿和心怀嫉妒的人”一样,在摆脱了自己卑微无能的感觉之后,会产生出一种残忍、短暂但又巨大的能量。勒庞的《大众心理学》与索罗斯《金融炼金术》不谋而合,尽管索罗斯自称为失败的哲学家,但其对人性确实做到妙机其微。索罗斯讲“在观念和现实之间存在一种双向的反身关系,它会产生一种先自我增强但最终自我溃败的暴涨暴跌过程,或称其为泡沫。当下的泡沫是关于利率、信贷扩张和房地产,泡沫一开始慢慢发展,持续数年,在利率开始上升时,泡沫并不会立即缩小,因为它得到了投机性需求的支撑。”也就是说,当音乐结束从流动性的角度看事情将变得复杂;但是只要音乐还在演奏,你就得站起来 ,我们还在跳舞。

近几年中国房地产市场泡沫化特征日趋明显,特别是进入2016年之后,价格进入加速上涨通道之中。2016年上半年一线城市房地产价格同比上涨25.7%,价格呈现指数化上涨趋势。人口红利、城市化、经济增长和居民收入上升、特殊的土地财政和供给管制政策从基本面上推动了中国房地产市场的长周期增长,除了上述因素之外,最近几年以来,金融货币对房价的决定性迅速上升。

金融货币成为房地产价格波动主导因素至少有三个方面的证据。首先是一二三线房地产市场的分化。2013年以来一线城市房地产价格持续上涨,深圳房价涨幅超过一倍,二三线城市在2013年之后开始下跌,房地产库存迅速上升,全国性房地产牛市结束。人口周期和经济基本面对房地产市场的支撑在衰减,甚至逐步集聚负反馈力量。

其次是2016年上半年新增房地产购房贷款2.3万亿人民币,同比增长32.2%, 7月份新增贷款4636亿元,其中住户部门中长期贷款增加4773亿元,非金融企业贷款减少26亿元,也就是说7月份新增贷款全部为房地产购房贷款。从交易杠杆率来看(交易杠杆率=居民中长期贷款 +公积金贷款/新房销售额+二手房成交额)已经从2014-2015年上半年的30%上升到40%左右,如果把部分短期贷款计入,则交易杠杆率升至45%,房地产市场成交金额中接近一半以上是银行信贷推动。

最后是货币增速与房地产市场价格相关性出现分化。M2增速与房价相关性下降,而M1增速相关性迅速上升。M2一般代表广义信贷,可以作为经济总需求的领先指标,2016年3月份开始M2增速已开始下降,经济总需求增速不断萎缩,经济货币化增长传导居民收入,进而支撑房价走强的链条受到冲击,而M1作为狭义货币显示的货币流动性陷阱支撑了房地产价格的上涨。

图1:房地产交易杠杆率

(数据来源:wind、国泰君安固定收益部)

正是因为房地产价格的上涨正在逐步丧失经济基本面支持,而更多体现为货币现象,导致不少专家预期房地产泡沫面临崩溃。但回顾有史以来最大两次房地产泡沫化过程,房价崩溃总是在一些关键指标达到极值之后。中国房地产市场的波动更大概率仍然处于正向反馈之中,《大空头》从2005年就已经开始建立CDO的空头,实际上整个过程备受煎熬,当下如果没有信心做好头寸管理,就轻易不要做空中国房地产。

美国房地产泡沫化及其崩溃

“911”后为防止经济衰退,美联储将利率降低至2003年7月份的1%水平,美国的宽松周期是从2000年开始的,在短短几个月内联邦基金利率从6.5%降到3.5%。便宜资金大规模进入资产市场,房地产价格开始上涨,2000-2005年美国二手房市场价格上涨了50%,新建房屋增长更为迅速。美林公司预计美国2005年上半年国内生产总值的一半与住宅有关或者直接相关,比如建造房屋、与住房相关的开支如购买新家具;或是间接相关,用住房抵押获得的融资进行消费,据美国总统经济顾问委员会主席费尔德斯坦的估计,1997-2006年美国居民从房屋抵押贷款获得的资金超过9万亿美元;格林斯潘2005年主持的一项研究显示,在21世纪前10年房屋抵押贷款提供的资金占个人消费支出的3%,到2006年一季度房屋抵押贷款额占个人可支配收入的10%。过快的住房价格上涨推动了投机,到2005年美国人购买的住房中有40%不是永久居所,而是投资品或第二套住房。

市场投机风潮和房价持续上涨形成正循环机制,进一步激发市场各参与主体乐观情绪。由于房价持续上涨的预期,贷款商抛弃原有的信贷标准,信用级别低的人也能得到按揭贷款,缺失收入证明文件的“ALT-A”贷款大行其道,不少按揭经纪商和按揭贷款商甚至发放“三无贷款”,即借款人没有工作、没有收入、没有财产。数据统计显示,2001年美国次级贷款在按揭贷款的比例为7%,2004年开始迅速上升到18%,2005-2006年比例迅速上升到20%;ALT-A贷款在按揭贷款的比例2001年为2%,2004年上升到6%,2005年比例增长一倍至12%,2006年达到13%,到2007年仍然高达15%。

在基础债务信用资质下层的同时,投资银行又大规模将这些按揭债务进行证券化,这些债务称作CDO(债务担保债券 Collateralized debt obligation )。从2005年开始房地产按揭贷款的证券化发展到狂热境地,投资银行家把债务担保债券分解打包成债务担保债券的债务担保债券、债务担保债券二代,甚至是债务担保债券三代。2006年抵押贷款发放金额是2.5万亿美元,其中有四分之三被证券化,成为房地产抵押贷款担保证券。2003-2006年抵押贷款相关债券发行额分别为3.18万亿、1.9万亿,2.2万亿和2.1万亿,抵押贷款相关债券余额在2006-2007年达到顶峰的9.3万亿,美国银行业抵押贷款相关资产/总盈利资产的比例在2005年前后达到60%。 投资银行除了在抵押贷款进行证券化之外,在利润驱使下开始疯狂交易信用风险。

专门从事信用风险业务的对冲基金实际上成为没有牌照的保险公司,对提供保护的债务担保债券和其他证券品收取保费。由于信用违约互换可以1.5%的保证金比例交易,使得对冲基金能够通过杠杆融资获取巨额利润,该市场随之以指数级数增长。据估计危机前信用违约互换合约的名义本金价值余额达到42.6万亿美元,同期美国GDP为13.8万亿美元。这些合成类证券化产品在给投资银行带来巨大利润的同时(仅2006年一年全球银行从该业务中就获得300亿美元的利润)也迅速提高了投资银行自身的杠杆率,危机爆发前投资银行的杠杆水平普遍在20-30倍之间。

信用扩张和金融在危机爆发前也处于繁荣之中,1987年艾伦.格林斯潘出任美联储主席时美国公债和私债共计10.5万亿美元,到2006年他离职时,信用市场总负债翻了两番达到43万亿美元。信用市场总负债额占美国GDP的比例在2006年达到335%的历史峰值,1929-1933年该比例为176%-287%。 此外,保尔森曾经在评论2007年8月份的次贷危机时称:“与历次周期性的金融动荡不同,本次危机并非源于实体经济产生的问题,而是源于一些糟糕的信贷政策。”到2004年和2005年美国金融服务业占GDP的比例分别为20.6%和20.4%,而制造业占比到2005年降低至12%,金融业处于长周期繁荣之中。

在危机爆发之前,美国房地产市场泡沫的的运行几乎完美演绎了索罗斯的超级泡沫假说以及衍生出来的反身性理论和暴涨-暴跌模型。按照索罗斯的预言,泡沫一开始是慢慢发展持续数年,在利率开始上升时泡沫并不会立即缩小,这是因为它得到投机性需求的支撑,得到更大胆的贷款发放和风复杂的抵押贷款证券化的支持。直至临界点出现,真实情况终于浮出水面,金融机构开始破产,房价开始下跌;但人们依然存在幻想,直至房价出现自我强化式暴跌。那么这个临界点为什么在2007年出现了,实际上美联储加息周期是从2004年6月30日开始启动的?

次贷危机前后有三个关键指标达到临界值。一个是抵押贷款支出(包括本金和利息支出,美国房贷久期按28年计算)占美国居民可支配收入的比重在2007年到达顶点,测算的数据为8%,真实占比应超过10%。考虑到基尼系数(美国40%高收入家庭占总收入的71%、2007年)、恩格尔系数(1980年以来平均在18%左右)、居民收入分布和购房群体分布,居民抵押贷款支出占总收入比重接近10%左右可能是一个极限位置。

第二个指标是美国房地产房贷的总体断供比例在2007年迅速上升至8%,房贷违约率飙升,房地产贷款的拖欠率也从2006年初开始见底,2007年加速上升。

第三个指标是金融机构开始出现严重亏损。2007年2月22日,汇丰银行(HSBC)解雇了其美国住房按揭业务主管,汇丰在该业务上的亏损达到108亿美元,即金融机构的资产负债表迅速恶化。房地产抵押贷款违约率上升叠加高杠杆,金融机构和居民的资产负债表迅速恶化,投资人被迫出售房地产,价格开始松动,而危机一旦爆发,市场就会骤然分崩离析。金融市场从低级别刺激按揭开始的危机很快蔓延到债务担保债券,特别是那些由次级按揭组合的最高层构成的合成产品损失惨重,危机进一步蔓延,从住房信贷传递到信用卡、汽车信贷和商用房地产领域,房地产市场泡沫最终的破灭造成了1929年以来的最大金融危机。

图2:房地产抵押贷款支出/收入

(数据来源;wind、国泰君安固定收益部)

日本的房地产泡沫

日本第二轮房地产市场上涨从1976年开始启动一直持续到1990年泡沫破灭,上行周期与金融货币因素的相关性更强。1940年日本的人口城市化率为37.9%,到1977年城市化率已经上升至76%,整个80年代日本城市化率稳定在75%左右;此轮房地产周期扩张过程伴随着日本经济增长速度下降和居民收入的下降,日本GDP增速和国民可支配收入增速从1970年代的10%以上的增速下降至1980年代的6%附近;在房价上涨过程之中,伴随着明显的货币扩张。日本M2增速从80年代初的6.8%上升至泡沫破灭期间的12.4%,推升货币扩张速度的主要是国内货币政策宽松和“广场协议”后大规模流入的外资。1985年9月“广场协议”签订后,世界主要货币对美元汇率均有不同程度的上升,日元升值幅度最大,三年间达到了86.1%。由于担心日元升值伤及日本经济,日本政府制定扩大内需政策并放松国内金融政策。从1985年开始日本央行连续5次下调利率,将5%的利率降至1987年2月的2.5%。由于日本已经完成了城镇化建设,在原有产业结构下,日本的经济增长已经趋向饱和;在宽松政策和汇率升值背景下,大量资金流向股市和房地产市场。相对于一般公司贷款,房地产抵押贷款的风险权重较低。不动产抵押贷款在日本银行贷款总额的比例从1984年的17%上升至1992年的36%。到1987年日本的地产价格经过1950年代以来两个阶段的上涨已经处于相当高的水平, 1987年末日本全国的土地价格总额为美国地价总额的4倍,东京都地区土地比美国加州还要贵。

然而进入1987年之后,日本房地产市场进入加速泡沫化阶段。日本政府担心提高利率使更多国际资本流入日本,推动日元升值,引起经济衰退,因此实施扩大内需战略,以较低利率增加国内投资。日本银行继续实行扩张性货币政策,维持利率在2.5%的水平上不变,一直到1989 年5月日本银行才提高利率。扩张货币政策造成日本“经济体系内到处充斥着廉价的资金”,长期的超低利率又将这些资金推入股票市场和房地产市场。日本家庭户的住房贷款余额增速从1987年3月份的9.32%持续上升至1989年的18.27%,大量资金涌入房地产行业。1985年东京商业用地价格指数为120.1,到1988年暴涨至334.2,短短三年内增长近2倍。1990年,东京、大阪、名古屋、京都、横滨和神户六大城市中心的地价指数比1985年上涨了约90%,仅东京都的地价就相当于美国全国的土地价格。

房地产市场泡沫化迫使日本央行进行紧缩,1989年5月至1990年8月,日本银行五次上调中央银行贴现率从2.5%至 6%。日本大藏省要求所有金融机构控制不动产贷款,日本银行要求所有商业银行大幅削减贷款,到1991年日本商业银行实际上已经停止了对不动产业的贷款。货币政策突然转向刺破日本房地产市场泡沫,地价开始剧烈下跌,跌幅超过46%,房地产泡沫随之破灭。

除了日本央行货币政策和产业政策,可以发现日本房地产泡沫破灭前单就市场运行来看,有些指标也发展到较为极端位置。一是房地产抵押贷款占比1990年为36%处于较高水平,显示银行资产配置集中于房地产领域,风险过于集中;二是房地产贷款支出/可支配收入的比例在1990年预计接近10%(1990年日本房地产抵押贷款规模预计200万亿-300万亿日元左右,当时日本利率在6%左右,房地产贷款久期在8-10年),处于较高水平。但是由于日本收入分配较为平均(日本1980年代中期基尼系数为0.304,1989年为0.293),恩格尔系数也较低(日本1990年以来平均为24.12%),所以日本的房贷违约率在泡沫破灭前还处于较低水平。

综合来看,日本房地产市场之所以在20世纪90年代出现大崩溃,一个重要原因是日本央行主动引爆房地产市场。日本央行采取了激进的紧缩主动刺破房地产市场的泡沫,包括股市的泡沫。结果造成日本的长期资产负债表衰退,前车之鉴激进的去泡沫政策需要引起警惕。另外一个重要指标与美国类似,当时房贷支出占收入的比重接近10%,虽然由于日本的收入分配和恩格尔系数带来违约率可控,但接近10%的上限位置本身就说明泡沫的可持续性很脆弱。

中国房地产泡沫正处于加速阶段

2015年以来,中国房地产市场出现了快速上涨,一线城市北京、上海、深圳涨幅较快;二线城市杭州、南京、苏州、武汉等城市房价进入2016年之后也进入上涨通道,三四线城市则出现快速去库存。与房地产市场销售回升相应的是房地产贷款快速上行,特别是2016年6-7月份单月新增房地产贷款占新增贷款占比达到70%-100%,引发市场很大担忧,不少专家预测房价泡沫即将见顶。

一直以来看空中国房市的声音不绝于耳,逻辑在于泡沫化即房价收入比和房价租售比衡量房地产市场的估值过高。2015年深圳房价收入比为25倍、上海为20倍、北京为19.6倍,处于偏高水平;但是全国性的房价收入比仅仅为8倍,处于非常温和的水平。当前一线城市租售比在2-3%附近,国外如纽约、伦敦租售比预计在5-5.5%左右,因此不少人认为中国房价过高。实际上这一论据并不充分,一方面因为当前定期存款利率为2.75%,租售比较无风险利率依然有优势,特别是考虑资本利得调整后的收益更高。其次,与国外比中国没有房地产税,持有成本较纽约、伦敦低,如果剔除房地产税的影响,中国租售比纽约等大城市更低;而且2-3%的租售比是一线城市如北京、上海、深圳等地,全国平均来看租售比更高一些。

更重要的是房价收入比、租售比仅仅是估值指标,即使很高也并不代表价格上涨趋势会出现逆转。从日美两国房地产泡沫暴涨暴跌过程看,泡沫破灭一定要具备三个方面的条件。

第一,货币政策紧缩,特别是利率上调。如日本从1989年5月份开始升息到1990年短短1年时间将利率上调至6%;美国从2004年开始加息直至2007年利率紧缩周期见顶。中国目前看还是处于宽松周期之中,经济名义增速面临下滑,名义利率依然存在下降空间;中国更是面临零利率预期,这可能进一步助长资产泡沫。

二是房地产贷款支出的现金流出现问题。即居民杠杆过高而收入下降较快导致负债无法偿还,违约率上升。中国目前房地产抵押贷款余额为15.4万亿人民币,合2.3万亿美元。考虑到房贷久期在8-10年左右,关键性的房贷/收入比2013年在3%左右, 2015年-2016年预计在3.5%左右,整体离10%依然有较大距离,考虑到收入分配和恩格尔系数,中国的房贷/收入比极限值可能较10%更低一些,但目前3.5%的水平显示居民还款的现金流压力依然较小。

三是金融机构资产过于集中于房地产。中国目前商业性房地产贷款余额(含开发贷和抵押贷)占全部信贷余额的比重2005年以来经历三个上行阶段,到2016年二季度接近24%,确实处于较高水平。但依然较美国、日本泡沫破灭阶段的30-36%有明显差距,金融机构在房地产行业上的配置整体处于安全的领域。

观察上述三个较为关键性的指标,尽管说房地产市场价格已经处于较高位置,然按照索罗斯暴涨暴跌模型,中国房地产市场泡沫依然处于较为轻微阶段,考虑到目前M1-M2剪刀差持续扩大,资产荒的宏观背景,不排除一线房地产市场进入加速泡沫化阶段。当音乐继续响起,只能跳舞。

(作者系中国国泰君安固定收益部研究主管。本文仅代表作者观点。责任编辑邮箱:

tao.feng@ftchinese.com

)

作者:

njyd

时间:

2016-8-29 21:46

家庭债务那么高,想不通除了房贷还能有什么大的债务?

欢迎光临 爱吱声 (http://aswetalk.net/bbs/)

Powered by Discuz! X3.2